随着3D打印技术的快速发展和广泛应用,3D打印材料作为该产业的核心组成部分,其市场需求与日俱增。2023年,中国3D打印材料产业呈现快速增长态势,多家上市公司积极布局,通过技术创新和业务拓展抢占市场先机。本文从业务布局、业绩对比及业务规划等多个维度,对中国3D打印材料产业的主要上市公司进行全面对比分析,旨在为投资者、行业研究者和技术咨询提供参考。

一、业务布局汇总

中国3D打印材料产业上市公司主要集中在高分子材料、金属材料和陶瓷材料等领域。主要企业包括:

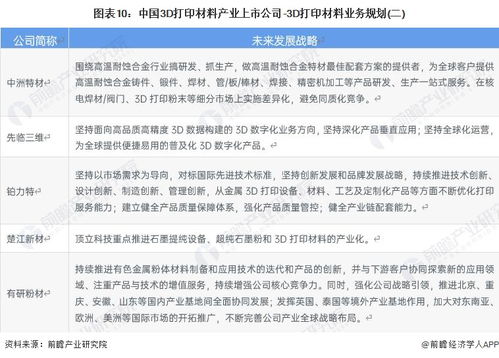

1. 铂力特(股票代码:688333):专注于金属3D打印材料及设备,业务覆盖航空航天、医疗和汽车等行业,近年来通过并购扩展产业链。

2. 华曙高科(股票代码:688433):以高分子材料为主,同时布局金属粉末材料,产品应用于工业制造和消费品领域。

3. 光韵达(股票代码:300227):重点布局光敏树脂和尼龙材料,在医疗和文创领域有较强优势。

4. 其他公司如中航高科(600862)和安泰科技(000969)也在金属和复合材料方面有所涉足,业务布局呈现多元化趋势。

总体来看,上市公司普遍注重全产业链整合,从材料研发到打印服务,形成协同效应。

二、业绩对比分析

根据2023年公开财报数据,主要上市公司在营收、净利润和市场份额方面表现不一:

- 铂力特:2023年上半年营收约15亿元,同比增长30%,净利润2.5亿元,主要受益于航空航天订单增长。

- 华曙高科:营收约10亿元,同比增长25%,净利润1.8亿元,得益于工业应用需求上升。

- 光韵达:营收约8亿元,同比增长20%,净利润1.2亿元,医疗和文创领域贡献显著。

从盈利能力看,铂力特在金属材料领域领先,而华曙高科和光韵达在高分子材料市场竞争力强。市场份额方面,铂力特约占国内金属3D打印材料市场的35%,华曙高科在高分子材料市场占比约25%。

三、业务规划展望

未来,上市公司在3D打印材料领域的发展规划主要集中在以下几个方面:

1. 技术创新:加强新材料研发,如生物可降解材料和复合金属材料,以提升产品性能和应用范围。例如,铂力特计划投资5亿元用于金属粉末新材料生产线。

2. 市场拓展:聚焦高增长领域,如医疗植入物、新能源汽车和航空航天,通过定制化服务扩大客户基础。华曙高科计划与汽车制造商合作,开发专用材料。

3. 国际化战略:部分公司如光韵达正积极拓展海外市场,目标在2025年前将国际业务占比提升至30%。

4. 可持续发展:响应环保政策,推动绿色材料研发,例如开发生物基高分子材料,减少碳足迹。

总体而言,2023年中国3D打印材料产业上市公司在业务布局和业绩上呈现积极态势,未来有望通过创新和战略合作进一步巩固市场地位。

四、技术咨询建议

对于投资者和企业决策者,建议关注以下技术咨询要点:

- 材料性能评估:在选择3D打印材料时,需综合考虑力学性能、耐热性和生物相容性,建议参考行业标准如ISO/ASTM认证。

- 供应链优化:上市公司多采用垂直整合模式,可咨询其供应链稳定性,以降低采购风险。

- 政策支持:关注国家在高端制造和材料领域的扶持政策,如“中国制造2025”相关补贴,以把握投资机会。

- 合作机会:建议与科研机构合作,推动材料创新,例如参与国家新材料重大专项。

2023年中国3D打印材料产业正处黄金发展期,上市公司通过全方位布局和规划,有望引领行业迈向新高度。